Во многих организациях сотрудникам положена материальная помощь перед отпуском. Она не относится к обязательным выплатам, работодатели выплачивают ее с целью стимуляции работников. Для получения денежной суммы пишут заявление, которое в дальнейшем рассматривается руководством. Какой порядок его написания? Когда следует отказ от предоставления выплаты, как рассчитать сумму — подробнее в статье.

Материальная помощь к отпуску по ТК РФ

В отпуске за сотрудником сохраняется заработок средний для оплаты согласно нормам ст. 136 ТК РФ. Дополнительная сумма выплачивается добровольно работодателем. Закон не устанавливает обязательство, указывает его как право. Дополнительные премии, надбавки, компенсации предусматриваются ст. 135 и 144 ТК РФ. Сведения о них фиксируются в трудовом или коллективном договоре, внутренних документах учреждения, актах, положении о премировании.

Такое положение регламентировано для коммерческих предприятий, которые самостоятельно устанавливают расходы. При рассмотрении государственных структур выплату регулирует ст. 50 ФЗ № 79. На ее основании денежная компенсация уплачивается в обязательном порядке.

Выплачивается ли при увольнении?

Материальная помощь к отпуску при увольнении, как и в декретном или по уходу за ребенком, не предусматривается законодательно. При наличии соответствующего заявления от работника, руководство организации имеет право отказаться выплачивать денежную компенсацию. ТК РФ устанавливает один вид выплат, обязательным из которых при увольнении является компенсация за дни отдыха, не использованные сотрудником. Это прописано в ст. 127. Соответственно, полагаться на дополнительные средства не стоит.

Налогообложение

Облагается ли НДФЛ материальная помощь к отпуску в 2018 году? Ответить на вопрос поможет ст. 217 НК РФ. Она содержит информацию о доходах, к которым вычет НДФЛ не относится. Сведения о единовременных выплатах указаны в пункте № 8, доносящие информацию о том, что эти денежные суммы не облагаются НДФЛ. Имеются пояснения в пункте № 28, когда оплата превышает 4000 рублей в год. Денежная сумма в виде прибавки облагается налогом в размере 13% на сумму, которая больше указанной.

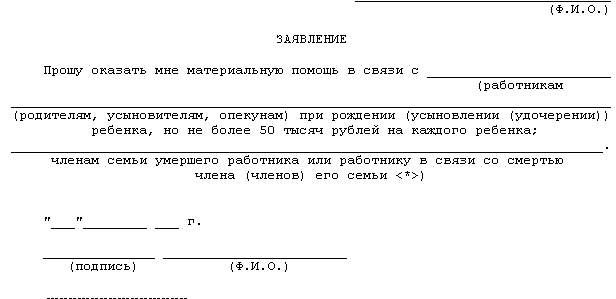

Заявление на материальную помощь к отпуску

Для получения материальной помощи к отпуску пишут заявления на имя главного бухгалтера либо руководителя. Поэтому, в заявлении указывают причину написания и прилагают подтверждающие документы. Заполняется оно по следующему образцу:

- шапка, так называемое обращение на имя руководителя от имени сотрудника;

- наименование документа;

- просьба предоставить сумму, начинающаяся со слова «Прошу»;

- данные об отпускном периоде;

- причины, позволяющие получить;

- дата и подпись.

Чтобы принять решение, созывают комиссию, которая передает решение в бухгалтерию. Если оно положительное, то оформляют приказ на предоставление денежной суммы.

Входит ли материальная помощь в расчет среднего заработка для отпуска?

Расчет средней зарплаты и отпускных производится согласно следующим постановлениям:

- ст. 139 ТК РФ говорит о вхождении всех выплат работнику, которые он получил на предприятии;

- Положение «Об особенностях исчисления…» № 922 п. 2 указывает информацию о премиях и надбавках, входящих в расчет заработка;

- п. 3 Положения осведомляет, что не учитываются выплаты, системой оплаты не учтенные.

Исходя из последнего пункта, выплата в расчет не входит, в системе оплаты она не фиксируется, является единовременным платежом. Размер отпускных тоже не увеличивается.

Как рассчитывается?

Расчет материальной помощи к отпуску осуществляется на основе сведений, указанных в договоре или документах компании. Приведем пример:

Менеджер Петров уходит в ежегодный отпуск. Оклад составляет 51000 рублей. По договору при нахождении в отпускном периоде полагается помощь в размере 30% от оклада. Какую сумму получит сотрудник:

Выплаты = 51000*0,3 = 15300 рублей

Цифра, облагаемая налогами = 15300 – 4000 = 11300 рублей

Налог = 11300*0,13 + 11300*0,22 = 3955 рублей

Итак, менеджер Петров получит 15300-3955 = 11345 рублей.

Таким образом, уходя в отпуск, получают дополнительную прибыль — материальную помощь. Работодатель не обязан ее выдавать по закону, осуществляет добровольно. Поэтому, указывают причины с документальным подтверждением относительно необходимости денежной суммы.

(5 оценок, среднее: 4,20 из 5)

(5 оценок, среднее: 4,20 из 5){kind=link}